Новини Xin Lu: Цього тижня на внутрішньому ринку графітових електродів панує сильна вичікувальна атмосфера. Ближче до кінця року коефіцієнт роботи сталеливарних заводів у північному регіоні знизився через сезонні впливи, тоді як виробництво в південному регіоні продовжує бути обмеженим через обмеження електроенергії. Обсяг виробництва нижчий за норму. Порівняно з аналогічним періодом, попит на графітові електроди дещо знизився. Також закупівлі здійснюються переважно на вимогу.

Щодо експорту: Останнім часом було багато запитів з-за кордону, але більшість із них стосується першого кварталу наступного року. Тому фактичних замовлень небагато, і вони здебільшого вичікувальні. На внутрішньому ринку цього тижня, через зниження цін на деякі нафтококсові заводи на ранній стадії, менталітет деяких трейдерів дещо коливається, тоді як інші основні виробники графітових електродів все ще зосереджуються на стабільності. Ближче до кінця року деякі виробники вилучають кошти та пришвидшують продуктивність. Тому незначні коливання цін на графітові електроди є нормальним явищем.

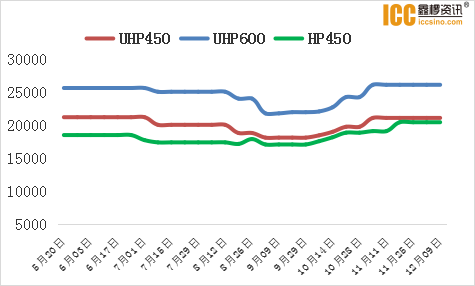

Станом на цей четвер, основна ціна на сталь UHP450mm з 30% вмістом голчастого коксу на ринку становить від 215 000 до 22 000 юанів/тонна, основна ціна на сталь UHP600mm – від 26 000 до 27 000 юанів/тонна, а ціна на сталь UHP700mm – від 32 000 до 33 000 юанів/тонна.

Сировина

Цього тижня ціни на деякі нафтококсові заводи, головним чином на Dagang Petrochemical тощо, все ще знижувалися, тоді як ціни на заводах Дацін, Фушунь та інших залишалися стабільними. Станом на цей четвер, нафтовий кокс Fushun Petrochemical 1#A котирувався на рівні 5500 юанів/тонна, нафтовий кокс Jinxi Petrochemical 1#B котирувався на рівні 4600 юанів/тонна, залишаючись на тому ж рівні, що й минулих вихідних. Ціна на кальцинований кокс з низьким вмістом сірки знизилася на 200 юанів/тонна і склала 7600-8000 юанів/тонна. Внутрішні ціни на голчастий кокс цього тижня залишалися стабільними. Станом на цей четвер, основні вітчизняні ринкові ціни на вугільну та нафтову продукцію становили 9500-11000 юанів/тонна.

Аспект сталеливарного заводу

Цього тижня внутрішні ціни на сталь загалом дещо коливаються. Ціни на металобрухт продовжують зростати, вартість електросталеплавильних заводів продовжує зростати, а прибутки поступово падають. Цього тижня деякі електросталеплавильні заводи у Східному Китаї відновили виробництво після капітального ремонту, але південно-західний регіон все ще страждає від дефіциту сталевого брухту та контролю рівня виробництва. Деякі сталеливарні заводи в Гуйчжоу навіть відклали час відновлення роботи. Згідно зі статистикою Xin Lu Information, станом на цей четвер коефіцієнт використання потужностей 92 незалежних електросталеплавильних заводів становив 55,52%, що на 0,93% менше, ніж минулого тижня. Виробнича вартість вітчизняних незалежних електросталеплавильних заводів зросла на 108 юанів/тонну порівняно з минулим тижнем; середній прибуток знизився на 43 юані/тонну порівняно з минулим тижнем.

Прогноз ринкових перспектив

Ближче до кінця року деякі малі та середні заводи з виробництва електродів у Хебеї, Шаньсі та інших регіонах припинили виробництво, і є багато незаготовлених електродів, особливо деякі малі та середні специфікації, такі як 450 мм. Їх переробка буде завершена через кілька років. Загальна пропозиція на ринку залишається стабільною. Наразі виробники мають сильний вичікувальний настрій, і ринок графітових електродів загалом зберігає тенденцію до незначних коливань у ринкових перспективах.

Час публікації: 13 грудня 2021 р.