У серпні внутрішній ринок нафтового коксу мав хороші показники торгівлі, нафтопереробний завод відклав запуск коксівної установки, а попит мав хороший ентузіазм щодо виходу на ринок. Запаси на нафтопереробному заводі були низькими. Багато позитивних факторів призвели до продовження тенденції до зростання цін на нафтопереробний кокс.

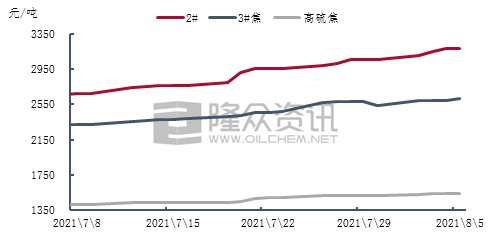

Рисунок 1. Тижнева тенденція середньої ціни на вітчизняний нафтовий кокс із середнім та високим вмістом сірки

Останнім часом внутрішнє виробництво та продаж нафтового коксу із середнім та високим вмістом сірки залишаються в основному стабільними, а ціна на кокс, що переробляється на заводах, знову зросла. Через епідемію в деяких районах Східного Китаю були закриті швидкісні автомагістралі, а окремі нафтопереробні заводи обмежили відвантаження автомобілів, хоча відвантаження були хорошими, а запаси на заводах працювали на низькому рівні. Ринок викидів вуглецю підтримував нормальне виробництво, а термінальна ціна на електролітичний алюміній продовжувала коливатися вище 19 800 юанів/тонна. Попит сприяв експортним відвантаженням нафтового коксу, а ціни на кокс, що переробляється на заводах, продовжували зростати. Серед них середня тижнева ціна на кокс 2# становила 2962 юані/тонна, що на 3,1% більше, ніж минулого тижня, середня тижнева ціна на кокс 3# становила 2585 юанів/тонна, що на 1,17% більше, ніж попереднього місяця, а середня тижнева ціна на кокс із високим вмістом сірки становила 1536 юанів/тонна, що на 1,39% більше, ніж у попередньому місяці.

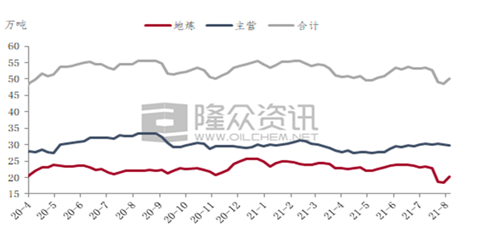

Рисунок 2. Діаграма тенденцій зміни виробництва вітчизняного нафтового коксу

На рисунку 2 показано, що внутрішнє виробництво нафтового коксу в основному стабільне. Хоча обсяг виробництва деяких нафтопереробних заводів Sinopec вздовж річки Янцзи дещо знизився, деякі заводи відновили виробництво після попереднього ремонту, а виробництво на нафтохімічному заводі Zhoushan відновилося після тайфуну. Наразі не спостерігається суттєвого збільшення чи зменшення поставок нафтового коксу. Згідно зі статистикою Longzhong Information, внутрішнє виробництво нафтового коксу за перший тиждень серпня становило 298 700 тонн, що становить 59,7% від загального тижневого виробництва, що на 0,43% менше, ніж за попередній тиждень.

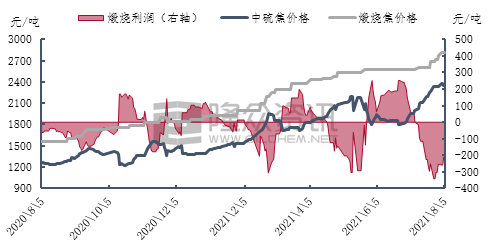

Рисунок 3. Діаграма тенденцій прибутку від виробництва сірчано-кальцинованого коксу в Китаї

Останнім часом виробництво кальцинованого коксу в Хенані та Хебеї дещо скоротилося через сильні дощі та екологічні інспекції, а виробництво та продаж кальцинованого коксу в Східному Китаї та Шаньдуні залишаються нормальними. Через вартість сировини ціна на кальцинований кокс продовжує зростати. Загальна ситуація на ринку кальцинованого коксу із середнім та високим вмістом сірки хороша, і кальцинуючі компанії практично не мають запасів готової продукції. Наразі деякі компанії підписали замовлення у серпні. Робочі темпи виробництва кальцинованого коксу в основному стабільні, і тиску на виробництво та продажі немає. Хоча обмеження руху на деяких ділянках доріг у Східному Китаї певним чином впливають на відвантаження нафтового коксу, вплив на відвантаження та закупівлі кальцинуючих компаній обмежений, і запаси сировини деяких компаній можуть вироблятися близько 15 днів. Підприємства в Хенані, які постраждали від зливи на ранній стадії, поступово повертаються до нормального виробництва та продажів. Останнім часом вони переважно виконували відкладені замовлення та обмежували коригування цін.

Прогноз ринку:

У короткостроковій перспективі пропозиція нафтококсу з боку основних нафтопереробних заводів на внутрішньому ринку залишалася в основному стабільною, а пропозиція нафтококсу з місцевих нафтопереробних заводів поступово відновлювалася. Виробництво в середині-початку серпня все ще було на низькому рівні. Закупівельний ентузіазм з боку попиту є прийнятним, а кінцевий ринок все ще сприятливий. Очікується, що ринок нафтового коксу буде переважно активним у відвантаженнях. Через зниження зовнішніх продажів високосірчистого коксу під впливом високих цін на вугілля, ринкова ціна на високосірчистий нафтовий кокс у наступному циклі, ймовірно, все ще дещо зросте.

Час публікації: 09 серпня 2021 р.