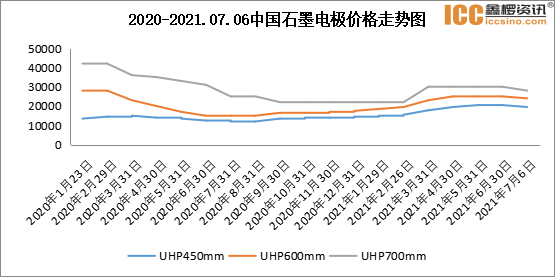

У першій половині року внутрішній ринок нафтового коксу торгувався добре, а загальна ціна на нафтовий кокс із середнім та високим вмістом сірки демонструвала коливальну тенденцію до зростання. З січня по травень, через обмежену пропозицію та високий попит, ціна на кокс продовжувала різко зростати. З червня, через відновлення пропозиції, ціна на деякі види коксу впала, але загальна ринкова ціна все ще була значно вищою, ніж за аналогічний період минулого року.

У першому кварталі загальний обіг ринку був хорошим. Завдяки підтримці ринку з боку попиту, що спостерігався навколо Весняного свята, ціна на нафтовий кокс демонструвала тенденцію до зростання. З кінця березня, через високу ціну на кокс із середнім та високим вмістом сірки на ранній стадії, операції з отримання нафтопродуктів уповільнилися, а ціна на кокс на деяких нафтопереробних заводах знизилася. Через відносно концентрований капітальний ремонт вітчизняного нафтового коксу у другому кварталі, пропозиція нафтового коксу значно зменшилася, але показники з боку попиту були прийнятними, що все ще мало хорошу підтримку ринку нафтового коксу. Однак, після початку червня, інспекційні та рафінувальні заводи почали один за одним відновлювати виробництво, і електролітична алюмінієва промисловість у Північному та Південно-Західному Китаї часто викривала погані новини. Крім того, нестача коштів у промисловості середнього вуглецю та песимістичний настрій до ринку обмежували ритм закупівель підприємств, що займаються переробкою, і ринок нафтового коксу знову вступив у стадію консолідації.

Згідно з аналізом даних Longzhong, середня ціна нафтового коксу 2A становила 2653 юані/тонна, що на 1388 юанів/тонна, або 109,72%, більше, ніж у першій половині 2021 року. На кінець березня ціна на кокс зросла до піку в 2700 юанів/тонна у першій половині року, зі зростанням на 184,21% у річному обчисленні. На ціну нафтового коксу 3B, очевидно, вплинуло централізоване обслуговування нафтопереробного заводу. Ціна нафтового коксу 3B продовжувала зростати у другому кварталі. В середині травня ціна нафтового коксу 3B зросла до 2370 юанів/тонна, що є найвищим рівнем у першій половині року, зі зростанням на 111,48% у річному обчисленні. Середня ціна на кокс з високим вмістом сірки в першому півріччі становила 1455 юанів/тонна, що на 93,23% більше, ніж у попередньому році.

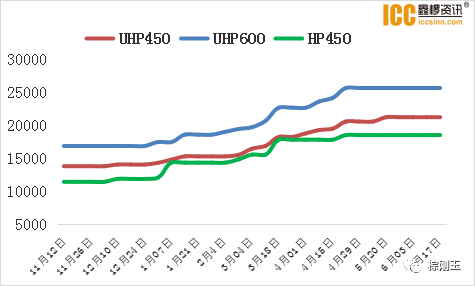

Завдяки цінам на сировину, у першій половині 2021 року ціна на вітчизняний кальцинований кокс із середнім вмістом сірки демонструвала тенденцію до зростання, загальний оборот ринку кальцинації був хорошим, а закупівлі з боку попиту були стабільними, що було сприятливим для кальцинаційних підприємств для відвантаження.

Згідно з аналізом даних Longzhong, середня ціна на кальцинований кокс із середнім вмістом сірки у першій половині 2021 року становила 2213 юанів/тонна, що на 880 юанів/тонна або 66,02% більше, ніж у першій половині 2020 року. У першому кварталі загальний обсяг торгів на ринку коксу із середнім та високим вмістом сірки був хорошим. У першому кварталі вміст сірки у звичайному кальцинованому коксі 3,0% зріс на 600 юанів/тонна, а середня ціна склала 2187 юанів/тонна. Загальна ціна кальцинованого коксу 300 мкг із вмістом сірки 3,0% та ванадію зросла на 480 юанів/тонна, а середня ціна склала 2370 юанів/тонна. У другому кварталі внутрішні пропозиції нафтового коксу із середнім та високим вмістом сірки зменшилися, а ціна на кокс продовжувала різко зростати. Однак ентузіазм покупців з боку підприємств, що займаються переробкою вуглецю, був обмеженим. Кальциновані підприємства, як проміжна ланка на вуглецевому ринку, мали менше голосу, прибутки від виробництва продовжували знижуватися, тиск на витрати продовжував зростати, а темпи зростання цін на кальцинований кокс уповільнилися. Станом на червень, з відновленням внутрішнього постачання коксу із середнім та високим вмістом сірки, ціна на деякі види коксу знизилася, виробничий прибуток кальцинованих підприємств перетворився зі збиткового на прибутковий, ціна угоди на звичайний кальцинований кокс із вмістом сірки 3% була скоригована до 2650 юанів/тонна, а ціна угоди на кальцинований кокс із вмістом сірки 3,0% та вмістом ванадію 300 мкг була збільшена до 2950 юанів/тонна.

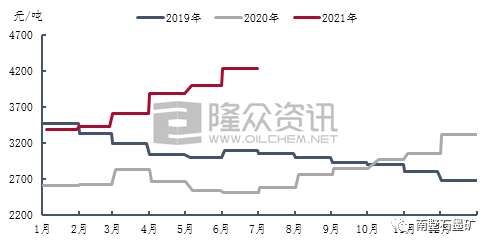

У 2021 році внутрішня ціна на попередньо випалені аноди продовжувала зростати, збільшившись на 910 юанів/тонну з січня по червень. Станом на червень, базова ціна на попередньо випалені аноди в Шаньдуні зросла до 4225 юанів/тонну. Через зростання цін на сировину та зростаючий виробничий тиск підприємств, що виробляють попередньо випалені аноди, ціна на кам'яновугільний пек різко зросла в травні. Завдяки собівартості, ціна на попередньо випалені аноди різко зросла. У червні, завдяки падінню ціни на поставку кам'яновугільного пеку та частковому коригуванню ціни на нафтовий кокс, прибуток підприємств, що виробляють попередньо випалені аноди, відновився.

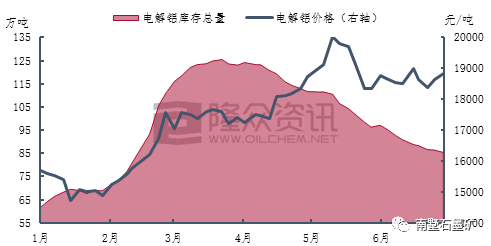

З 2021 року вітчизняна промисловість електролітичного алюмінію підтримує ситуацію з високими цінами та високим прибутком. Прибуток від ціни на одну тонну електролітичного алюмінію може сягати 5000 юанів/тонна або більше, а коефіцієнт використання вітчизняних потужностей з виробництва електролітичного алюмінію колись залишався на рівні близько 90%. З червня загальний запуск промисловості електролітичного алюмінію дещо знизився. Юньнань, Внутрішня Монголія та Гуйчжоу послідовно посилили контроль над енергоємними галузями промисловості, такими як електролітичний алюміній, і ситуація з вивезенням електролітичного алюмінію зі складів зростає. Станом на кінець червня вітчизняні запаси електролітичного алюмінію скоротилися приблизно до 850 000 тонн.

Згідно з інформаційними даними Longzhong, внутрішнє виробництво електролітичного алюмінію у першій половині 2021 року склало близько 1 935 000 тонн, що на 1,17 мільйона тонн або 6,4% більше, ніж у попередньому році. У першій половині року середня ціна спотового алюмінію в Шанхаї становила 17 454 юані/тонна, що на 4 210 юанів/тонна, або 31,79%, більше, ніж у попередньому році. Ринкова ціна на електролітичний алюміній продовжувала коливатися та зростати з січня по травень. В середині травня спотова ціна на алюміній у Шанхаї зросла до 20 030 юанів/тонна, досягнувши найвищого рівня ціни на електролітичний алюміній у першій половині року, що на 7 020 юанів/тонна, або 53,96%, більше, ніж у попередньому році.

Прогноз після виходу на ринок:

У другій половині року деякі вітчизняні нафтопереробні заводи все ще мають плани технічного обслуговування, але з початком попередніх інспекційних та ремонтних установок вплив на внутрішні постачання нафтового коксу незначний. Запуск підприємств з переробки вуглецю є відносно стабільним, а нові виробничі потужності та потужності з відновлення термінального ринку електролітичного алюмінію можуть зрости. Однак, завдяки контролю подвійного вуглецевого цільового показника, очікується, що зростання виробництва буде обмеженим. Навіть якщо держава зменшить тиск пропозиції, відмовившись від зберігання, ціна на електролітичний алюміній залишається високою та нестабільною. Наразі підприємства з виробництва електролітичного алюмінію отримують великий прибуток, а термінал все ще має хорошу підтримку для ринку нафтового коксу.

Очікується, що на другу половину року вплинуть обидві сторони, і деякі ціни на кокс можуть бути дещо скориговані, але загалом ціна на нафтовий кокс із середнім та високим вмістом сірки в Китаї все ще залишається на рівні

Час публікації: 08 липня 2021 р.