Ринкова економіка Китаю стабільно зростатиме у 2021 році. Промислове виробництво стимулюватиме попит на сировину. Автомобільна, інфраструктурна та інші галузі промисловості підтримуватимуть хороший попит на електролітичний алюміній та сталь. Сторона попиту створить ефективну та сприятливу підтримку для ринку нафтового коксу.

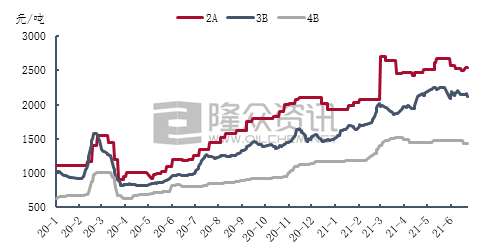

У першій половині року внутрішній ринок нафтового коксу торгувався добре, а ціна на нафтовий кокс із середнім та високим вмістом сірки демонструвала тенденцію до зростання та коливань. З січня по травень, через обмежену пропозицію та високий попит, ціни на кокс продовжували різко зростати. У червні ціна на кокс почала зростати разом із пропозицією, а ціни на деякі види коксу впали, але загальна ринкова ціна все ще значно перевищувала аналогічний період минулого року.

Загальний обіг ринку в першому кварталі був хорошим. Завдяки попиту на ринку, що спостерігався під час Свята Весни, ціна на нафтовий кокс демонструвала тенденцію до зростання. З кінця березня ціна на кокс із середнім та високим вмістом сірки на початку періоду зросла до високого рівня, а операції з отримання нафтопродуктів у переробному секторі сповільнилися, а ціни на кокс на деяких нафтопереробних заводах впали. Оскільки внутрішнє обслуговування нафтококсу було зосереджено у другому кварталі, пропозиція нафтококсу значно скоротилася, але показники попиту були прийнятними, що все ще є гарною підтримкою для ринку нафтококсу. Однак, з червня, коли виробництво почало відновлюватися з капітальним ремонтом нафтопереробного заводу, ринок електролітичного алюмінію в Північному та Південно-Західному Китаї часто виставляв негативні новини. Крім того, нестача коштів у промисловості середнього вуглецю та негативний настрій ринку обмежували ритм закупівель компаній, що займаються переробкою. Ринок коксу знову вступив у стадію консолідації.

Згідно з аналізом даних Longzhong Information, середня ціна на нафтовий кокс марки 2A становить 2653 юані/тонна, що на 1388 юанів/тонна більше, ніж у першому півріччі 2021 року, або на 109,72%. На кінець березня ціни на кокс у першому півріччі зросли до максимуму в 2700 юанів/тонна, що на 184,21% більше, ніж у попередньому році. На ціну на нафтовий кокс марки 3B значно вплинуло централізоване обслуговування нафтопереробних заводів. Ціна на кокс продовжувала зростати у другому кварталі. В середині травня ціна на кокс у першому півріччі зросла до максимуму в 2370 юанів/тонна, що на 111,48% більше, ніж у попередньому році. Ринок коксу з високим вмістом сірки все ще торгується, середня ціна за перше півріччя становила 1455 юанів/тонна, що на 93,23% більше, ніж минулого року.

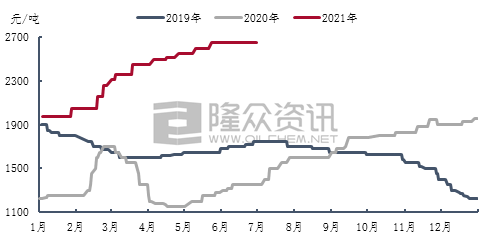

Завдяки цінам на сировину, внутрішня ціна на кальцинований сірчаний кокс у першій половині 2021 року продемонструвала тенденцію до зростання. Загальна торгівля на ринку кальцинованого коксу була відносно хорошою, а закупівлі з боку попиту – стабільними, що сприяє відвантаженню кальцинованого коксу підприємствами.

Згідно з аналізом даних Longzhong Information, у першій половині 2021 року середня ціна на кальцинований кокс із сіркою становила 2213 юанів/тонна, що на 880 юанів/тонна більше, ніж у першій половині 2020 року, тобто на 66,02% більше. У першому кварталі ринок з високим вмістом сірки загалом добре торгувався. У першому кварталі вартість кальцинованого коксу генеральних вантажів із вмістом сірки 3,0% зросла на 600 юанів/тонна, а середня ціна склала 2187 юанів/тонна. Вміст сірки в кальцинованому коксі 300PM із вмістом ванадію 3,0% збільшився на 480 юанів/тонна, а середня ціна склала 2370 юанів/тонна. У другому кварталі пропозиція нафтового коксу із середнім та високим вмістом сірки в Китаї зменшилася, а ціна на кокс продовжувала зростати. Однак компанії, що займаються переробкою вуглецю, обмежили купівельний ентузіазм. Як проміжна ланка на вуглецевому ринку, кальциновані компанії мають мало права голосу в центрі вуглецевого ринку. Прибутки від виробництва продовжують знижуватися, тиск на витрати продовжує зростати, а ціни на кальцинований кокс зростають. Темпи зростання сповільнилися. Станом на червень, з відновленням внутрішніх поставок коксу із середнім та високим вмістом сірки, ціна на деякі види коксу знизилася разом із нею, і прибуток кальцинованих підприємств перетворився на прибуток. Ціна транзакції на кальцинований кокс генеральних вантажів із вмістом сірки 3% була скоригована до 2650 юанів/тонна, а на вміст сірки 3,0% та вміст ванадію – до 300 PM. Ціна транзакції на кальцинований кокс зросла до 2950 юанів/тонна.

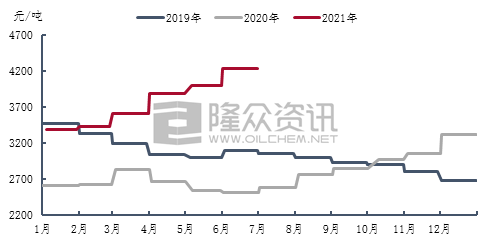

У 2021 році внутрішня ціна на попередньо випалені аноди продовжить зростати, з кумулятивним збільшенням у 910 юанів/тонна з січня по червень. Станом на червень базова ціна закупівлі попередньо випалених анодів у Шаньдуні зросла до 4225 юанів/тонна. Оскільки ціни на сировину продовжують зростати, виробничий тиск компаній, що виробляють попередньо випалені аноди, зріс. У травні ціна на кам'яновугільний пек різко зросла. Завдяки витратам ціна на попередньо випалені аноди різко зросла. У червні, оскільки ціна постачання кам'яновугільного пека знизилася, ціна на нафтовий кокс частково скоригувалася, а виробничий прибуток підприємств, що виробляють попередньо випалені аноди, відновився.

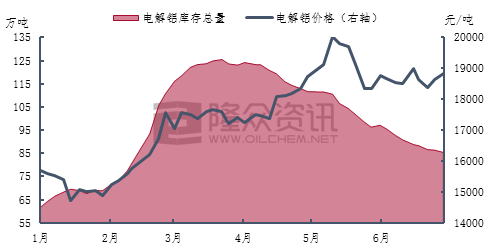

З 2021 року вітчизняна промисловість електролітичного алюмінію підтримує тенденцію високих цін та високих прибутків. Прибуток на тонну електролітичного алюмінію може сягати 5000 юанів/тонна, а коефіцієнт використання вітчизняних виробничих потужностей електролітичного алюмінію колись підтримувався на рівні близько 90%. З червня загальний старт електролітичної алюмінієвої промисловості дещо знизився. Юньнань, Внутрішня Монголія та Гуйчжоу послідовно посилили контроль над енергоємними галузями промисловості, такими як електролітичний алюміній. Крім того, ситуація зі скороченням запасів електролітичного алюмінію продовжує зростати. Станом на кінець червня вітчизняні запаси електролітичного алюмінію скоротилися приблизно до 850 000 тонн.

Згідно з даними Longzhong Information, обсяг виробництва електролітичного алюмінію на внутрішньому ринку у першому півріччі 2021 року склав приблизно 19,35 млн тонн, що на 1,17 млн тонн або 6,4% більше, ніж у попередньому році. У першому півріччі середня спотова ціна на алюміній на внутрішньому ринку Шанхаю становила 17 454 юані/тонна, що на 4 210 юанів/тонна, або 31,79%, більше. Ринкова ціна на електролітичний алюміній продовжувала коливатися вгору з січня по травень. В середині травня спотова ціна на алюміній у Шанхаї різко зросла до 20 030 юанів/тонна, досягнувши найвищої точки ціни на електролітичний алюміній у першому півріччі, збільшившись на 7 020 юанів/тонна у річному обчисленні, що на 53,96% більше.

Прогноз на майбутнє:

У другій половині року все ще існують плани технічного обслуговування деяких вітчизняних нафтопереробних заводів, але оскільки попереднє технічне обслуговування нафтопереробних заводах почало виробляти кокс, загальний вплив на внутрішні постачання нафтококсу мало вплинув. Компанії, що займаються переробкою вуглецю, почали працювати відносно стабільно, і ринок термінального електролітичного алюмінію може збільшити виробництво та відновити виробничі потужності. Однак, завдяки подвійному контролю за вуглецевим цільовим показником, очікується, що темпи зростання виробництва будуть обмеженими. Навіть коли країна скидає запаси, щоб послабити тиск на пропозицію, ціна на електролітичний алюміній все ще зберігає тенденцію до високих коливань. Наразі підприємства з виробництва електролітичного алюмінію є прибутковими, і термінал все ще має певну сприятливу підтримку для ринку нафтококсу.

Очікується, що у другій половині року, через вплив як пропозиції, так і попиту, ціни на деякі види коксу можуть дещо скоригуватися, але загалом внутрішні ціни на нафтовий кокс із середнім та високим вмістом сірки все ще залишаються на високому рівні.

Час публікації: 23 липня 2021 р.