Нещодавно, завдяки попиту в переробній промисловості, внутрішні спотові ціни на нафтовий кокс стали причиною другого сплеску за рік. Що стосується пропозиції, то імпорт нафтового коксу у вересні був невеликим, пропозиція вітчизняних ресурсів нафтового коксу відновилася менше, ніж очікувалося, а нещодавнє перероблення нафтового коксу з високим вмістом сірки. З іншого боку, ресурси нафтового коксу з низьким вмістом сірки є серйозно дефіцитними.

Нещодавно, завдяки попиту в переробній промисловості, внутрішня спотова ціна на нафтовий кокс різко зросла вдруге цього року. З боку пропозиції обсяг імпорту нафтового коксу у вересні був невеликим, а пропозиція вітчизняних ресурсів нафтового коксу не відновилася, як очікувалося. Крім того, вміст сірки в нафтовому коксі в останній переробці був відносно високим, а ресурсів низькосірчаного нафтового коксу гостро не вистачало. З боку попиту, попит на вуглець для алюмінію є сильним, і зимові запаси в західному регіоні відкриваються один за одним. Галузь анодних матеріалів сильно підтримала попит на низькосірчаний нафтовий кокс, і все більше ресурсів низькосірчаного нафтового коксу надходить на підприємства зі штучного графіту.

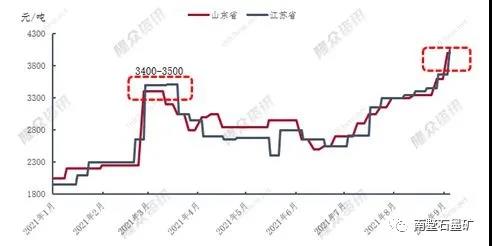

Графік цін на низькосірчаний нафтовий кокс у Східному Китаї у 2021 році

Судячи з цінової тенденції на низькосірчаний нафтовий кокс у Шаньдуні та Цзянсу, ціна на початку 2021 року становитиме 1950-2050 юанів/тонна. У березні, через подвійний ефект зниження внутрішнього постачання нафтового коксу та зростання попиту на нижчому рівні, внутрішні ціни на нафтовий кокс продовжували різко зростати. Зокрема, низькосірчаний кокс зазнав деяких корпоративних реорганізацій. Ціна злетіла до 3400-3500 юанів/тонна, досягнувши рекордного рівня. Рекордне зростання на 51% за один день. З другої половини року ціни поступово зростали завдяки підтримці попиту в галузях алюмінієвого вуглецю та сталевого вуглецю (карбюризатори, звичайні графітові електроди). З серпня, через послідовне зростання цін на низькосірчаний нафтовий кокс у Північно-Східному Китаї, попит на низькосірчаний нафтовий кокс у галузі анодних матеріалів змістився до Східного Китаю, що певною мірою прискорило темпи зростання цін на низькосірчаний нафтовий кокс у Східному Китаї. Станом на цей тиждень ціна на низькосірчаний нафтовий кокс у Шаньдуні та Цзянсу зросла до понад 4000 юанів/тонна, що є рекордно високим показником, що на 1950-2100 юанів/тонна, або більш ніж на 100%, більше, ніж на початку року.

Карта розподілу високоякісного низькосірчаного коксу в районах низхідного регіону Східного Китаю

Як видно з наведеного вище рисунка, станом на цей тиждень, з точки зору розподілу попиту на нафтовий кокс у провінціях Шаньдун та Цзянсу, попит на алюмінієвий вуглець становив близько 38%, попит на негативні електроди – 29%, а попит на сталевий вуглець – близько 22%, а інші галузі – 11%. Хоча поточна ціна на низькосірчений нафтовий кокс у регіоні зросла до понад 4000 юанів/тонна, сектор алюмінієвого вуглецю все ще очолює список завдяки своїй сильній підтримці. Крім того, загальний попит у галузі негативних електродів є хорошим, а прийнятність цін є відносно високою, попит становить до 29%. З другої половини року попит вітчизняної сталеливарної промисловості на рекарбюратори знизився, а коефіцієнт експлуатації електродугових печей в основному коливається близько 60%, а підтримка графітових електродів є слабкою. Тому, відносно кажучи, попит на низькосірчений нафтовий кокс у галузі сталевого вуглецю значно знизився.

Загалом, підприємства PetroChina з виробництва низькосірчаного нафтового коксу певною мірою постраждали від виробництва низькосірчаного суднового палива, і їхнє виробництво скоротилося. Наразі показники низькосірчаного нафтового коксу в Шаньдуні та Цзянсу є відносно стабільними, вміст сірки в основному тримається в межах 0,5%, а якість значно покращилася порівняно з минулим роком. Крім того, попит у різних районах, що розташовані нижче за течією, незмінно зростатиме в майбутньому, тому в довгостроковій перспективі дефіцит вітчизняних ресурсів низькосірчаного нафтового коксу стане нормальним явищем.

Час публікації: 13 вересня 2021 р.