Китай є великим виробником нафтового коксу, але також і великим споживачем нафтового коксу; окрім вітчизняного нафтового коксу, нам також потрібна велика кількість імпорту, щоб задовольнити потреби регіонів, що розташовані нижче за течією. Ось короткий аналіз імпорту та експорту нафтового коксу за останні роки.

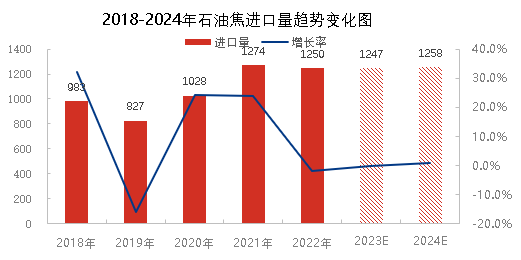

З 2018 по 2022 рік обсяг імпорту нафтового коксу до Китаю демонструватиме тенденцію до зростання, досягнувши рекордно високого рівня в 12,74 мільйона тонн у 2021 році. З 2018 по 2019 рік спостерігалася тенденція до зниження, що головним чином пов'язано зі слабким внутрішнім попитом на нафтовий кокс. Крім того, Сполучені Штати запровадили додатковий імпортний тариф у розмірі 25%, і імпорт нафтового коксу зменшився. З березня 2020 року підприємства-імпортери можуть подати заявку на звільнення від тарифів, а ціна на іноземний паливний нафтовий кокс нижча, ніж на вітчизняний паливний нафтовий кокс, тому обсяг імпорту значно збільшився; хоча обсяг імпорту зменшився у другій половині року через вплив іноземної епідемії, він загалом був вищим, ніж у попередні роки. У 2021 році під впливом впровадження в Китаї політики подвійного контролю за споживанням енергії та обмеження виробництва внутрішні пропозиції будуть обмеженими, а імпорт нафтового коксу значно зросте, досягнувши рекордно високого рівня. У 2022 році внутрішній попит залишатиметься високим, а загальний обсяг імпорту, як очікується, досягне близько 12,5 мільйонів тонн, що також є роком великого імпорту. Згідно з прогнозом внутрішнього попиту в переробній промисловості та потужності установки уповільненого коксування, обсяг імпорту нафтового коксу також досягне близько 12,5 мільйонів тонн у 2023 та 2024 роках, а зовнішній попит на нафтовий кокс лише зростатиме.

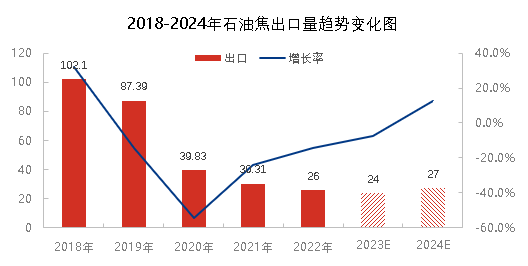

З наведеного вище рисунка видно, що обсяг експорту нафтового коксу зменшиться з 2018 по 2022 рік. Китай є великим споживачем нафтового коксу, і його продукція використовується переважно для внутрішнього попиту, тому обсяг його експорту обмежений. У 2018 році найбільший обсяг експорту нафтового коксу становив лише 1,02 мільйона тонн. Через епідемію 2020 року експорт вітчизняного нафтового коксу був заблокований, лише 398 000 тонн, що на 54,4% менше, ніж у попередньому році. У 2021 році постачання вітчизняних ресурсів нафтового коксу буде обмеженим, тому, хоча попит різко зросте, експорт нафтового коксу продовжуватиме знижуватися. Очікується, що загальний обсяг експорту у 2022 році становитиме близько 260 000 тонн. Згідно з даними про внутрішній попит та відповідне виробництво у 2023 та 2024 роках, очікується, що загальний обсяг експорту залишиться на низькому рівні близько 250 000 тонн. Можна побачити, що вплив експорту нафтового коксу на внутрішню структуру поставок нафтового коксу можна описати словом «незначний».

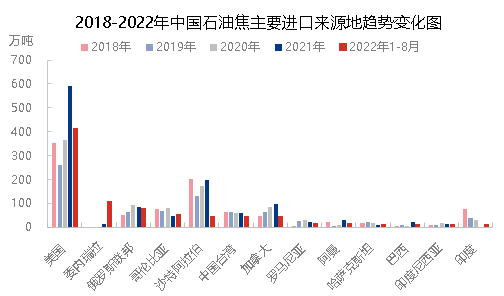

З точки зору джерел імпорту, структура внутрішніх джерел імпорту нафтового коксу за останні п'ять років суттєво не змінилася, в основному зі Сполучених Штатів, Саудівської Аравії, Росії, Канади, Колумбії та Тайваню, Китаю. На п'ять основних імпортних статей припадає 72% - 84% від загального обсягу імпорту за рік. Інший імпорт в основному надходить з Індії, Румунії та Казахстану, на які припадає 16% - 27% від загального обсягу імпорту. У 2022 році внутрішній попит значно зросте, а ціна на нафтовий кокс також значно зросте. Під впливом міжнародних військових дій, низьких цін та інших факторів імпорт коксу до Венесуели значно зросте, що дозволить їй з січня по серпень 2022 року посісти друге місце серед найбільших імпортерів, а Сполучені Штати залишаться на першому місці.

Підсумовуючи, можна сказати, що структура імпорту та експорту нафтового коксу суттєво не зміниться за останні роки. Китай все ще залишається великим імпортером та споживачем. Вітчизняний нафтовий кокс використовується переважно для внутрішнього попиту, а обсяг експорту невеликий. Індекс та ціна імпортованого нафтового коксу мають певні переваги, що також матимуть певний вплив на внутрішній ринок нафтового коксу.

Час публікації: 23 грудня 2022 р.