З другої половини року внутрішні ціни на нафтовий кокс зростають, а ціни на зовнішньому ринку також демонструють тенденцію до зростання. Через високий попит на нафтовий вуглець у алюмінієво-вуглецевій промисловості Китаю обсяг імпорту китайського нафтового коксу залишався на рівні від 9 до 1 мільйона тонн на місяць з липня по серпень. Але оскільки зовнішні ціни продовжують зростати, ентузіазм імпортерів щодо дорогих ресурсів знизився…

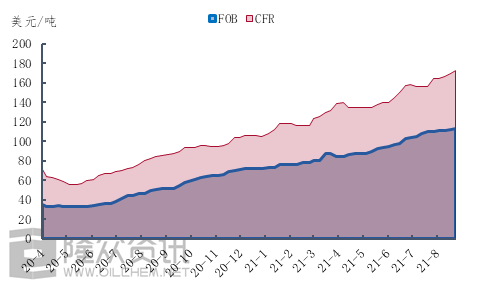

Рисунок 1. Графік цін на високосірчистий губчастий кокс

Візьмемо, наприклад, ціну на губчастий кокс із вмістом сірки 6,5%, де FOB зросла на 8,50 доларів США, зі 105 доларів США за тонну на початку липня до 113,50 доларів США наприкінці серпня. CFR, однак, зріс на 17 доларів США за тонну, або на 10,9%, зі 156 доларів США за тонну на початку липня до 173 доларів США за тонну наприкінці серпня. Видно, що з другої половини року зростають не лише ціни на іноземну нафту та кокс, але й темпи зростання цін на транспортні послуги не зупинилися. Ось конкретний погляд на вартість доставки.

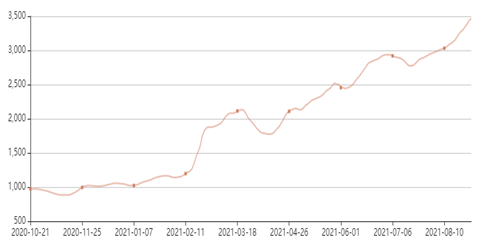

Рисунок 2. Діаграма змін індексу фрахтових ставок Балтійського моря BSI

Як видно з рисунка 2, зі зміни індексу фрахтових ставок Балтійського BSI, починаючи з другої половини року, ціна на морські перевезення зазнала короткочасної корекції, ціни на морські перевезення зберегли динаміку швидкого зростання. До кінця серпня індекс фрахтових ставок Балтійського BSI зріс до 24,6%, що свідчить про те, що постійне зростання CFR у другій половині року тісно пов'язане зі зростанням фрахтових ставок, і, звичайно, не слід недооцінювати силу підтримки попиту.

Під дією зростання вантажних перевезень та попиту, імпортний нафтовий кокс зростає, навіть за умови сильної підтримки внутрішнього попиту, імпортери все ще мають «страх перед високими» настроями. За даними Longzhong Information, загальний обсяг імпортованого нафтового коксу з вересня по жовтень може значно зменшитися.

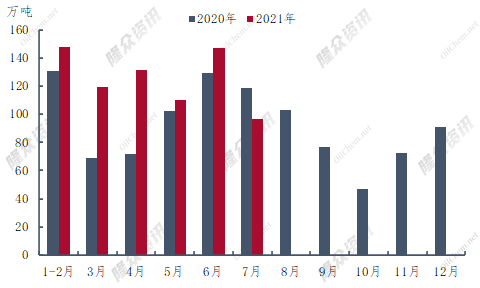

Рисунок 3. Порівняльна діаграма імпортованого нафтового коксу з 2020 по 2021 рік

У першій половині 2021 року загальний імпорт нафтового коксу до Китаю склав 6,553,9 млн тонн, що на 1,526,6 млн тонн, або на 30,4% більше, ніж у попередньому році. Найбільший імпорт нафтового коксу в першій половині року припав на червень – 1,470,8 млн тонн, що на 14% більше, ніж у попередньому році. Імпорт коксу до Китаю вперше знизився в річному обчисленні, знизившись на 219,6 тис. тонн порівняно з липнем минулого року. Згідно з поточними даними про відвантаження, імпорт нафтового коксу в серпні не міг перевищити 1 млн тонн, що дещо менше, ніж у серпні минулого року.

Як видно з рисунка 3, обсяг імпорту нафтового коксу з вересня по листопад 2020 року перебуває в депресії за весь рік. За даними Longzhong Information, мінімум імпорту нафтового коксу у 2021 році також може спостерігатися у вересні-листопаді. Історія завжди разюче схожа, але без простого повторення. У другій половині 2020 року спалах за кордоном стався, і виробництво нафтового коксу зменшилося, що призвело до інвертованої ціни імпортного коксу та зменшення обсягів імпорту. У 2021 році під впливом низки факторів зовнішні ринкові ціни зросли до максимуму, а ризик торгівлі імпортним нафтовим коксом продовжував зростати, що впливало на ентузіазм імпортерів замовляти або призводило до скорочення імпорту нафтового коксу у другій половині року.

Загалом, загальний обсяг імпортованого нафтового коксу значно зменшиться після вересня порівняно з першою половиною року. Хоча очікується подальше покращення постачання вітчизняного нафтового коксу, ситуація з обмеженими внутрішніми поставками нафтового коксу може тривати принаймні до кінця жовтня.

Час публікації: 03 вересня 2021 р.